深度 2025-2030年碳纤维行业调研及成长趋向阐发

发布时间:

2025-05-09 06:40

过去,碳纤维需求集中正在、欧洲和日本,这些地域也占领了全球碳纤维供应的大部门份额。然而现正在,碳纤维的需求正日益成正的全球需求。碳纤维正在新兴快速增加经济体中的使用最后是由我们称之为“中端使用市场”的低成本出产鞭策的,包罗消费品和体育用品等,然后是风电能源、压力容器和建建等多量量工业使用需求。

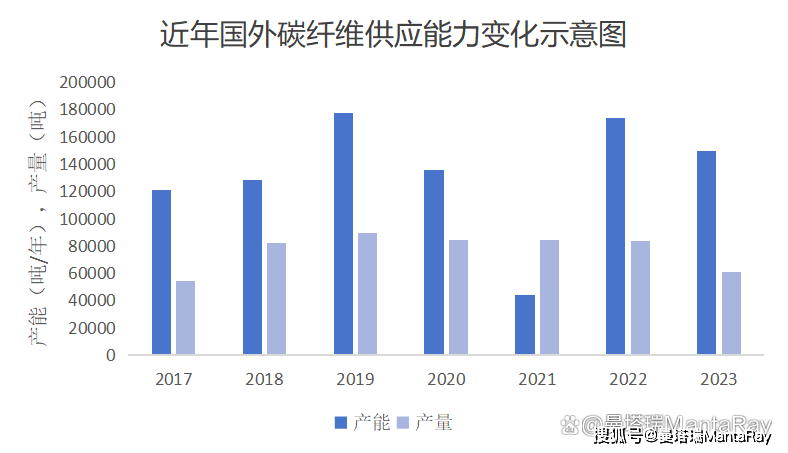

截至2023岁尾,国外碳纤维产能合计为14。94万t/a,日本三菱化学是目前全球少数同时具有PAN基碳纤维和沥青基碳纤维产物的龙头企业,日本东邦化学的碳纤维基复合材料也独具特色。目前,全球只要日天性够出产T1400品级的碳纤维,总体看,日本碳纤维企业控制着全球最先辈的碳纤维制备手艺。

碳纤维行业需集中资本从泉源上处理高端碳纤维“卡脖子”难题,提拔产质量量、冲破环节手艺,并完美检测评价方式,以加强焦点手艺立异能力。连系理论取使用研究,加强人才培育;沉点霸占碳纤维财产化及使用的亏弱环节,鞭策全体手艺程度和财产化能力的提拔。

开辟具有更优力学机能的大丝束或巨丝束产物,已成为碳纤维工业化成长的主要使命和客不雅要求。限制我国碳纤维成长的次要缘由是PAN原丝质量不外关,还有出产手艺及设备等问题导致碳纤维产物收率低下,出产成本较高。按照我国碳纤维工业现状,起首要提高原丝质量,研制高纯原丝。目前对聚丙烯腈原丝进行改性则是提高原丝质量的无效路子之一。此外, 正在PAN纤维上附着无机硅橡胶微粒, 正在原丝概况涂覆阻燃剂元素, 原丝油剂的选择等良多方式均可提高原丝的质量。别的, 制备高质量的原丝也取决于制备手艺。如碳谷发布的大丝束75K碳纤维原丝及其制备方式 (CN118792744A《一种75K碳纤维原丝及其制备方式》),处理了因单丝线密度不服均导致的力学机能下降问题,满脚了风电等使用范畴对大丝束产物的需求。

我国碳纤维工业总体上取日本碳纤维的研发同步进行,履历了持久低程度盘桓、手艺转型和快速成长3个阶段。2000年以来,国度加大对于碳纤维范畴自从立异的支撑力度,将碳纤维列为沉点研发项目。伴跟着国度政策的鼎力搀扶,国内碳纤维行业正在手艺上取得严沉冲破,财产化程度快速提拔,使用范畴不竭扩大,地域上目前已构成以江苏、山东和等地为从的碳纤维堆积地。

2017-2022年,国外碳纤维产能呈现波动增加趋向。2023年因日本东丽等企业优化结构、裁减部门掉队产能,国外产能同比削减2。41万t/a。2023年国外碳纤维产量为6。04万t,略高于2017年的5。41万t,但2023年国外安拆开工率仅为40。4%,为近几年最低。次要是由于近年我国地域碳纤维企业产能及产量快速增加,中低端产物能够满脚我国需求以至出口到国外。国内产物性价比高具有较强的市场所作力,从而惹起国外碳纤维供应款式发生变化。

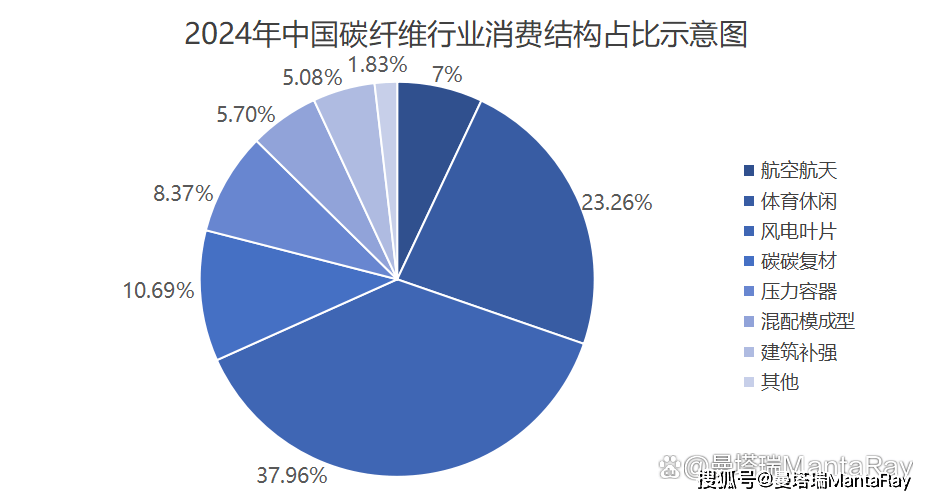

2024年风电叶片对碳纤维需求占比力2023年占比提拔;体育器材行业全体需求氛围一般,国外订单削减,清理库存为从,但跟着碳纤维价钱降低,自行车需求有所好转;2024年碳碳复材行业价钱维持低位,利润程度欠安,开工下调,碳纤维需求量缩减;平易近用航空市场恢复,国产C919飞机年内完成首飞,且低空经济快速成长,碳纤维正在此方面用量有所提拔。

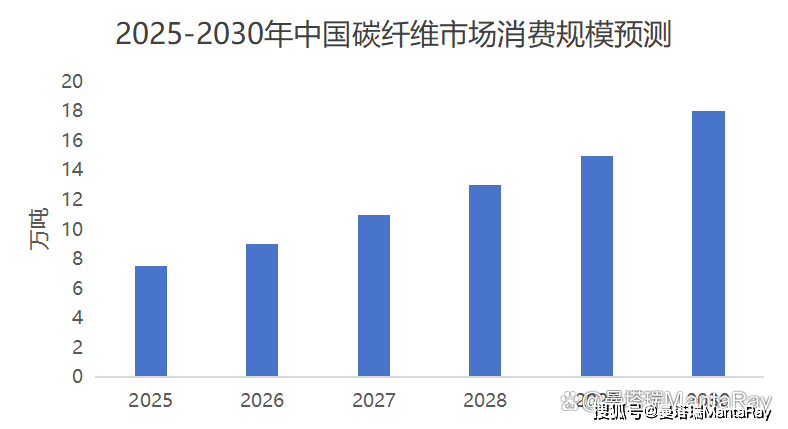

为了满脚区域使用需求,中国、韩国和土耳其等国度正在过去15年中成立了本人的出产。其他快速增加的经济体也打算进入这个市场。除了满脚当地市场需求外,这些后进企业无疑将参取合作全球碳纤维市场。中国的企业到2030年可能供给全球近一半的碳纤维产能。同时,估计到2030年中国市场消费需求达到18万吨。

,国表里航路对飞机的需求增加及国产化历程的推进,鞭策了对碳纤维加强复合材料(CFRP)的大量需求。同时,中国正在太空摸索手艺的不竭投入,进一步添加了高机能碳纤维复合材料的需求,为该行业供给了显著的市场机缘。

的轻量化趋向对碳纤维的需求也日益添加。跟着汽车保有量的增加和手艺的前进,碳纤维复合材料正在汽车制制中的使用前景广漠,不只有帮于提拔汽车机能,也为碳纤维行业带来了新的增加点。

,中国丰硕的风能资本和风电财产的快速成长,使得风力发电机叶片所需的碳纤维需求不竭添加,进一步扩大了碳纤维的使用市场。

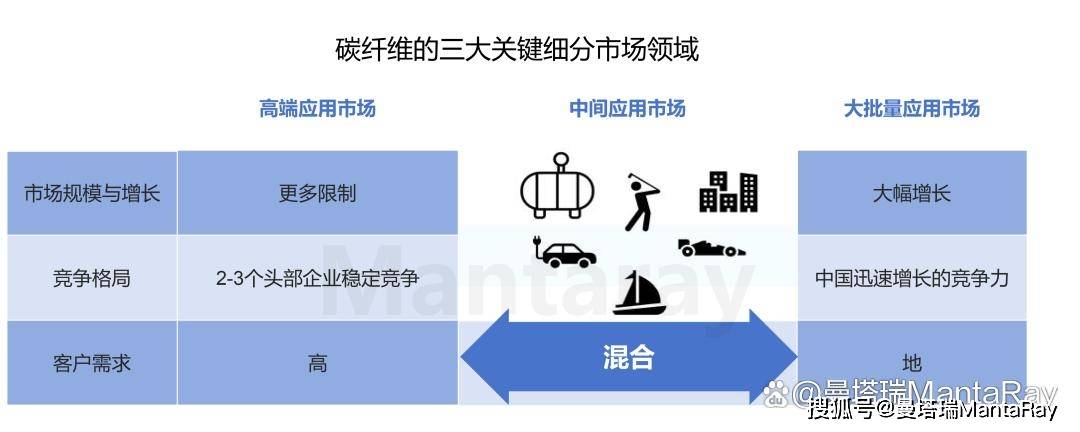

航空航天范畴是碳纤维高端焦点市场,需求由波音、空客等飞机鞭策,持久被东丽、赫氏等巨头垄断。新进入者受限于严苛的认证、高成本及客户锁定效应,企业需要聚焦手艺研发和定制化办事,而非纯真逃求产量。通过持续的手艺立异巩固市场地位,确连结久盈利能力。

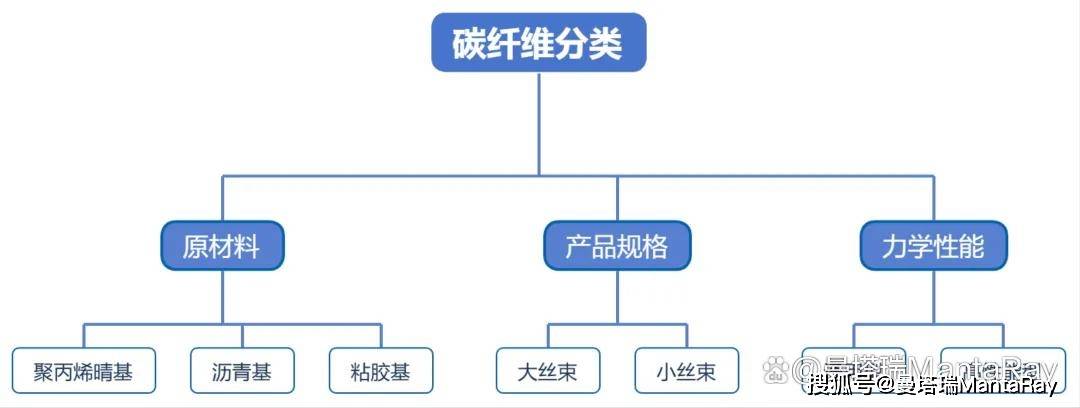

碳纤维按照原料系统次要分为粘胶基、沥青基和聚丙烯腈(PAN)基三大品种。PAN基碳纤维是当当代界碳纤维成长的支流,占世界碳纤维市场的90%以上。开初,碳纤维次要用于军工和宇航,现在碳纤维碳材料已正在航天、航空、汽车、电子、机械、化工、轻纺、活动器材、休闲用品等范畴取得普遍使用。

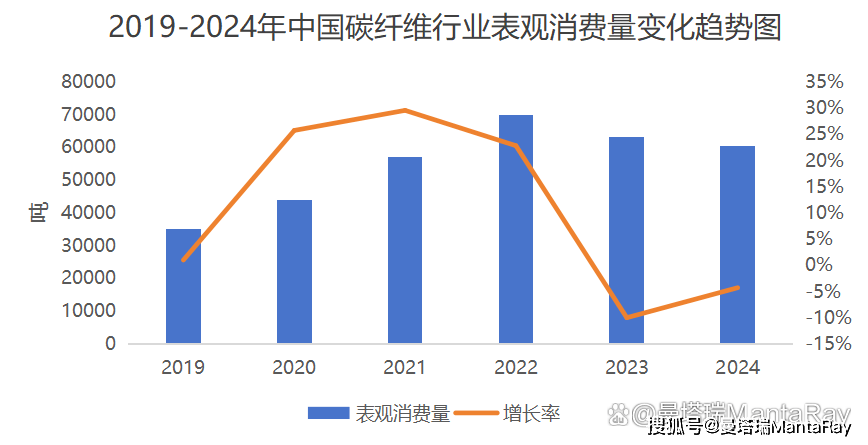

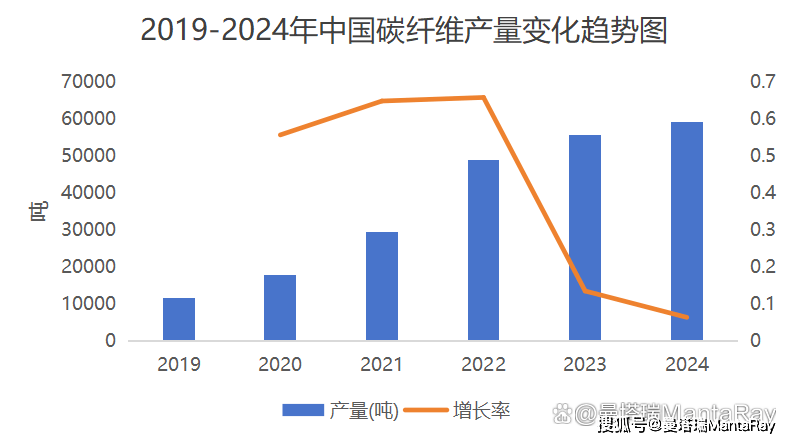

2024年国内碳纤维行业表不雅消费量同比削减,2024年碳纤维表不雅消费量为60300吨,比拟 2023年下降5。41%。

碳纤维(carbon fiber,CF)是由聚丙烯腈(polyacrylonitrile,PAN)、沥青、黏胶等无机纤维颠末预氧化、碳化、石墨化等步调而制备的高含碳量(一般来讲质量分数≥90%),具有耐高温、抗摩擦、导电、导热及耐侵蚀等特征的高强度纤维状的碳材料。它不只具有碳材料的固有本征特征,又兼备纺织纤维的柔嫩可加工性,是新一代加强纤维。

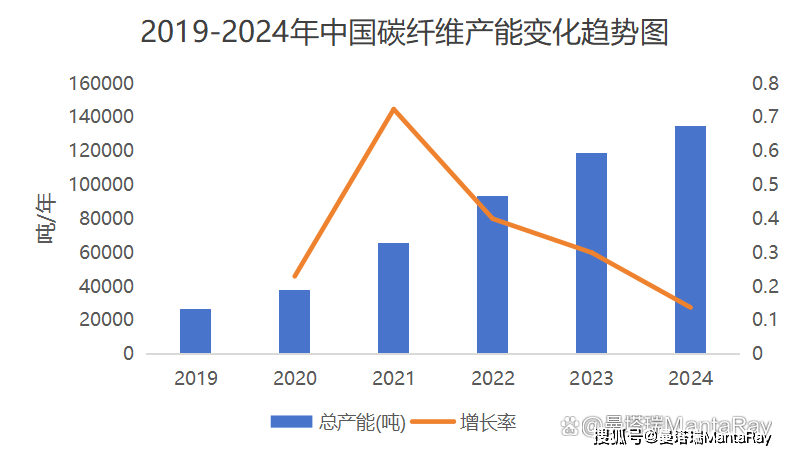

2019-2023年,是中国碳纤维产能的高速期,五年产能翻近五倍;2021年,中国地域初次跨越美国,成为全球最大产能国,产能达到6。34万吨,占全球总产能比沉跨越30%。

2005年,碳纤维市场需求量约为25000吨。现在,已增加至约150000吨,估计到2030年,可能达到每年450000吨,特别是跟着风力发电市场需求继续以近30%的复合年增加率(CAGR)增加。碳纤维市场的增加轨迹清晰地表白,其正正在改变为一个快速扩张的行业。

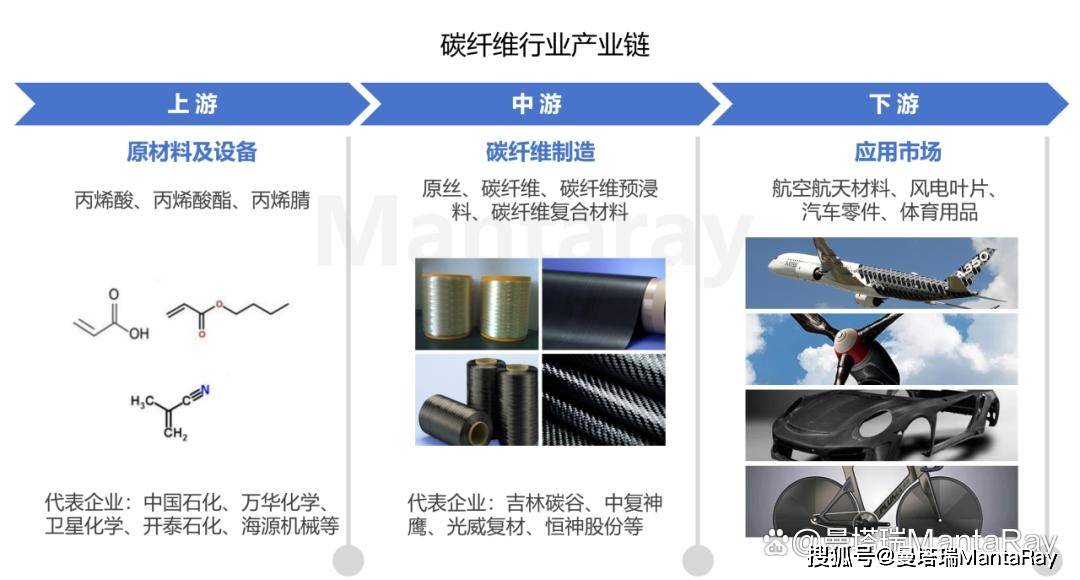

财产链上逛企业先从石油、煤炭、天然气等化石燃猜中制得丙烯,并经氨氧化后获得丙烯腈;丙烯腈经聚合和纺丝之后获得聚丙烯腈(PAN)原丝。低暖和高温碳化后获得碳纤维;碳纤维可制成碳纤维织物和碳纤维预浸料;碳纤维取树脂、陶瓷等材料连系,可构成碳纤维复合材料,最初由各类成型工艺获得下逛使用需要的最终产物。

跟着新能源、贸易航空等市场的增加,出格是航空航天和低空经济将成为拉动高端碳纤维产物需求的新蓝海,碳纤维的需求将进一步提拔。此外,借帮“中国制制”的影响力,打破手艺壁垒,积极拓展国际市场,加速碳纤维及其成品的出口,鞭策国内碳纤维产物全球。

从各企业碳纤维正在运转产能来看,目前我国碳纤维出产次要集中正在化纤、中复神鹰、新创碳谷、宝旌炭材料等企业。其余企业产能份额占比力小。

2024年,国内碳纤维产量59044吨,较2023年产量增速8。16%。当前国内市场供应丰裕,各企业新项目进度放缓,投产时间多有推迟;现有安拆方面,施行前期合同订单为从,积极去库。

目前市场上用于制备碳纤维的原材料次要是PAN为代表的前体纤维,占碳纤维总产量的90%以上,而其余约10%则由人制丝或石油沥青制成。一般来说,PAN基碳纤维的制备分为三个次要步调?。

英国将来材料集团(Future Materials Group,FMG)调研发觉,碳纤维市场中呈现了三个分歧的细分市场,每个细分市场都带来了奇特的机缘和挑和。企业正正在采纳分歧的策略来无效地定位本人正在细分市场中的:要么专注于高端市场,要么对准多量量使用,要么均衡两者以专注于工业细分市场。

碳纤维是一种高含碳量材料(凡是质量分数≥90%)。凭仗其杰出的耐高温、抗摩擦、导电、导热及耐侵蚀等特征,碳纤维成为新一代加强纤维的代表。它不只承继了碳材料的固有特征,还兼具纺织纤维的柔嫩可加工性,普遍使用于航空航天、汽车制制、体育用品、建建工程等多个范畴。跟着手艺的不竭前进和财产链的完美,碳纤维正逐渐从高端军工范畴平易近用市场,成为鞭策现代工业轻量化、高机能化成长的主要材料。本文将从碳纤维的分类、制备工艺、行业成长过程、财产链布局及财产现状等方面,全面解析这一高机能材料的现状取将来趋向。

第三步是将纤维正在1500℃碳化,去除所有非碳原子并构成最终产物,即碳纤维,其工艺流程如下图所示。

当前,化纤、中复神鹰、光威复材是中国碳纤维行业的领军企业。此中,化纤充实借力当地碳纤维财产链劣势,扶植了1。2万吨碳纤维复材财产项目,其碳纤维市场份额和手艺程度领先全国;中复神鹰专注碳纤维复合材料,产物型号多样,研发程度较高;光威复材供给碳纤维材料配套,深耕国防军工和平易近用两大板块,是国内仅有能根基满脚航天或太空范畴多种分歧使用场景碳纤维材料使用需求的配套单元。

总体而言,碳纤维正在航空航天、光伏、风能发电和汽车工业等多个环节范畴中的普遍使用,不只鞭策了相关行业手艺立异和市场成长,也为碳纤维财产带来了庞大的市场机缘和挑和。将来,碳纤维正在这些行业中的使用将愈加深切,成为推进经济高质量成长的主要力量。

PAN基碳纤维的出产起步于20世纪60年代,日美领先。日本高度注沉高机能PAN基碳纤维及能源和敌对相关手艺开辟,培育出了东丽、三菱等一批碳纤维行业领军企业。1988年,美国通过,军用碳纤维所用聚丙烯腈原丝要逐渐实现自给,由此搀扶了赫氏、氰特等本土碳纤维企业的成长。目前,世界碳纤维手艺仍次要控制正在日本公司手中,其出产的碳纤维无论质量仍是数量上均处于世界领先地位。

海外碳纤维龙头企业次要有日本东丽工业(Toray)、美国赫氏(Hexcel)和西格里碳素(SGL Carbon)等。

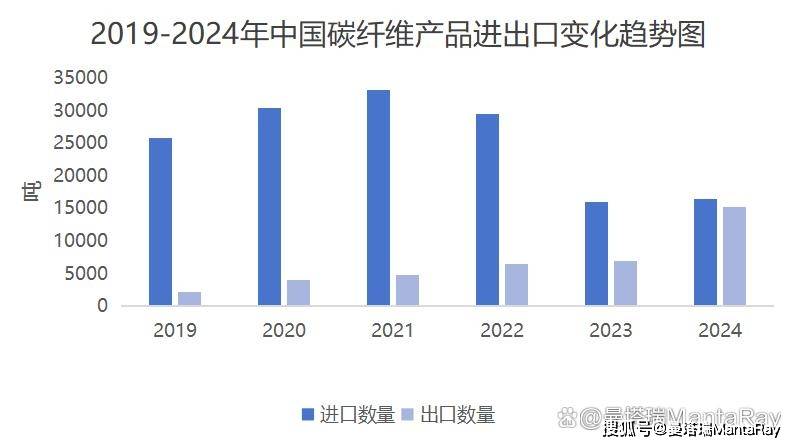

我国碳纤维产物有一部门进口货源弥补,近年来进口数量趋于平稳,次要进口产物包含碳纤维、碳纤维织物、碳纤维预浸料以及未列名非电器用的碳纤维成品。2024年我国碳纤维供应面持续宽松,下半年需求略有恢复。2024年我国进口碳纤维产物数量合计为16428。111吨,同比添加2。35%。国内碳纤维产物及其成品逐渐国际市场,各产物出口数量添加。2024年我国出口碳纤维产物数量合计为15172。482吨,同比添加120。05%。

以市场需求为导向,提拔出产效率和碳纤维产物质量,并鞭策数字化转型;沉视自从设想,鞭策取其他学科的交叉融合,优化财产结构,支撑龙头企业阐扬“链从”感化,推进上下逛企业的协同立异。同时避免过度投资和低程度反复扶植,以实现规范有序成长。

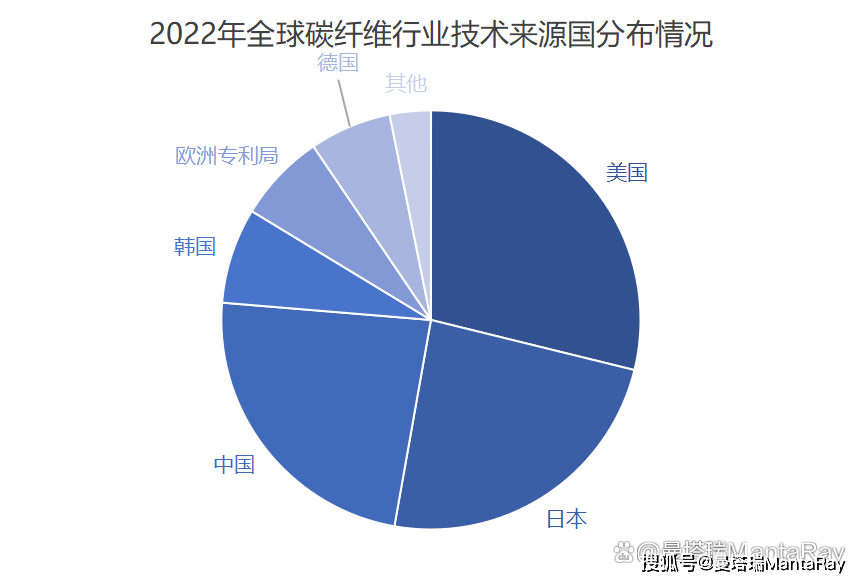

目前,全球碳纤维第一大手艺来历国为美国,美国碳纤维专利申请量占全球碳纤维专利总申请量的27。04%;其次是日本,日本碳纤维专利申请量占全球碳纤维专利总申请量的22。75%;中国专利申请量排名第三,占比为22。35%。

风电叶片是碳纤维焦点增量市场,将来5年需求增速达15-30%。范畴高度成本,尺度化产物从导,日企(如东丽)凭仗规模产能垄断市场,中国化纤、中石化加快结构。这一范畴运营效率、价钱合作力和供应链办理是环节。成功企业通过优化规模经济实现市场份额和利润增加,而失败者则面对被裁减的风险。

碳纤维行业保守上由少数几家老牌企业从导,受能源转型手艺和其他高增加使用市场需求的鞭策,碳纤维行业的产能正正在激增。

一方面,碳纤维行业比来正正在面对强大不成抗阻力。终端市场不成熟和波动性、以及接连不竭的全球经济和危机了复杂的碳纤维供应链,表白碳纤维行业缺乏抵当供应链不变性的弹性。但这种短期不不变是快速成长的行业所固有的,碳纤维的持久增加前景仍然很是诱人。

另一方面,碳纤维行业正处于环节时辰,快速增加和多元化正正在沉塑合作款式。虽然国产碳纤维范畴正在手艺、产能方面已取得不俗进展,但正在手艺成熟度、产质量量不变性和复合材料使用等方面仍具有较大的提拔空间,行业需连系国度计谋需求、相关财产政策和专项办法,继续鞭策碳纤维行业高质量成长,具体如下:前往搜狐,查看更多?。

其次,预氧化过程凡是需要50 ~ 90 min,占碳纤维加工总时长的75% ~ 90%,用电成本约占总能耗的70%。加强预氧化、碳化、石墨化设备及概况处置工程手艺研究开辟,以实现碳纤维出产的低成本化、高效化需求,而且加快规模化工业出产。此中涉及到紫外预处置、电子束/等离子体退火、微波退火等前沿性工艺。如为领会决碳纤维石墨化平均性和模量波动的问题,化工大学采用碳纤维的单边和双侧高斯激光辐照方式,明白温度对碳纤维石墨化平均性的影响。成果表白,取间接高斯激光辐比,平顶激光辐照下薄层碳纤维石墨化平均性显著提拔,拉伸模量由227。37 GPa增至311。90 GPa;平顶激光辐照薄层化碳纤维能够无效提高碳纤维石墨化的平均性,此中展纤平均性成为影响碳纤维激光石墨化平均性的环节要素。

第二步是通过热处置(300℃)对PAN前体纤维进行不变化处置,包罗环化、脱氢和氧化反映。

关键词:

针织行业 · 纺织百科 · 网站地图 · bevictor伟德